Explicación de qué es la TIN o Tasa de Interés Nominal

Por Antonio Romero —

La TIN o Tasa de Interés Nominal es la rentabilidad o intereses de un producto financiero mes a mes o en un periodo de tiempo determinado teniendo en cuenta sólo el principal, siendo un tipo de capitalización simple mientras que la TAE o Tasa de Interés Efectiva es un tipo de capitalización compuesta. Es por esto que la TIN y la TAE coincidirán cuando los intereses producidos se paguen sólo al final de la vida de dicho producto financiero, sin embargo cuando haya más de un pago la TIN será siempre inferior a la TAE.

Por capitalización simple entendemos que los intereses cobrados por un producto no se vuelven a reinvertir, sin embargo, la capitalización compuesta reinvierte los intereses. Es decir, mientras que con el interés compuesto si el primer mes nos dan de intereses 100€, esos se vuelven a reinvertir mientras que con el interés simple, esos intereses pasan directamente a tu cuenta.

Por lo tanto, cuando nos den la TIN -tasa nominal anual- sólo tendremos que dividir entre el número de pagos para saber cuál es el interés que cobraremos en cada uno de esos periodos. Sin embargo, si tenemos la TAE -tasa anual efectiva-, primero deberemos pasar a TIN y luego comprobar cuál es el interés obtenido.

Ejemplo de cálculo de rentabilidad con la TIN

Si contratamos un depósito a 6 meses con un TIN del 5% anual por un valor de 1.000 € liquidable al final de los seis meses, tendremos realmente el 2,5% de esos 1.000 € o lo que es lo mismo 25 €, ya que el TIN era anual y el depósito a 6 meses.

Sin embargo, si tenemos el mismo depósito a 6 meses con un 5% TAE, la TIN correspondiente será de 2,47%, obteniendo 24,7 € en lugar de los 25 € anteriores.

La fórmula que relacionan a ambos intereses es la siguiente:

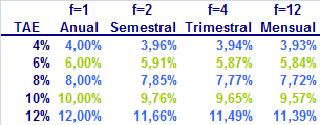

Siendo f la frecuencia de capitalización, obtenemos la siguiente tabla:

Os recomendamos que os descarguéis nuestra Guía Financiera donde encontraréis más ejemplos, una comparación directa con la TAE y la Cuenta de la Abuela para hacer este cálculo con una sola operación.

No hay comentarios:

Publicar un comentario